こんにちはブロガーのたろさです。

今回は、平凡なサラリーマンが話題のFIREするために

60歳までに達成すべき理由と計画の立て方、毎月の積立額を紹介していきます。

最近はお金について注目する若者が多く、特に「FIRE」「サイドFIRE」が話題となっています。

FIREするには、株式投資や資産運用で1億円が必要と仮定しました!

そんなコトを聞くと、なんだ、お金持ちの話ね・・・

と落胆してしまいますよね?

ですが、あきらめる必要は全くありません!

どんなヒトでも計画をたてて実行すればFIREは実現可能なんです。

- FIREに興味があるけどできる気がしない

- 結婚や子どもを考えているけどFIREしたい

- 30歳から60歳までにFIREを目指したい

FIRE目指したいけど

結婚もしたいしお金がないよ

60歳までに

これから子どもも考えたいし

資産運用なんて余裕ないわ…

たろさ

たろさこれからお金を上手に使いたい

そんな人は記事を要チェックです!

特に30歳なら

これから結婚や子どもを考えたいしFIREなんて無理!

そう考えるのは普通ですよね!

60歳までにFIREを目指せばいいのです!

FIREまたはサイドFIREは全員が目指すべきことです。

FIREが達成できなかったとしても

過程で学ぶ金融リテラシーのUP、節約術、お金の上手な使いかたが身につきます。

結論

目標年齢を60歳にすれば

FIREも実現可能

60歳を目標にすべき理由3つ

FIREの目標年齢を60歳にすべきリ理由を3つ紹介します。

理由は次の3つです。

- FIREは時間がかかる

- ある程度現金を確保すべき

- 60歳以降だとあまり意味がない

理由① FIREは時間がかかる

前提条件として、FIREには時間がかかります。

それは数年といった単位でなく

数十年といった単位です。

今回が30歳から60歳という

30年間の期間を確保した方が良いといった話です。

短い期間でFIREを達成しようとすると

それだけ大きな資産がすぐに必要になります。

また一気に投資に回すのも勇気がかなり必要ですね

いきなりハードルが高いかと思います。

たろさすぐにお金持ちには

なれません!

すぐにFIREできる人は一握り

理由② 現金も確保すべき(結婚・出産時のため)

30歳からFIREする場合

ある程度の現金を確保しておきましょう。

いくら投資しているから金融資産じゃんと思われるかもしれませんが

急に現金が必要になるときはあります。

投資した場合、そのお金はすぐに使えなくなります。

結婚した場合は結婚式資金や出産など

いついくら必要になるか誰にも分かりません。

ある程度はすぐに使える金額を手元に置いておきましょう。

投資した場合、すぐに手元に戻せない

理由③ 60歳以降はあまり意味がない

人生100年時代なんて言われていますが

何歳まで働きたいですか?

70歳まで働きたいと思いますか?

働きたいと感じている人は少ないです。

できれば60歳までにFIREを目指したいです!

多くの企業は、50代後半からボーナスが減らされるなんてよくある話です。

そんな環境で会社にいたくない

それが60歳までにFIREすべき理由です。

60歳ではボーナスが減っている可能性が高い

60歳でFIREする計画の立て方

そもそもFIREの計画を立てるには3つのステップ必要です。

計画はたったの次の3ステップです。

- ステップ1:生活費の把握

- ステップ2:目標額の設定

- ステップ3:目標年齢の設定

今回③の目標年齢は60歳としてシュミレーションしていきましょう。

ステップ3は60歳で固定されるので

実際は2つのステップでOKです。

ステップ1.生活費を把握する

まず、自分たちがどのくらい生活費がかかっているのか

把握してみましょう。

一月の生活費の目安

- 夫婦ふたり…約25万

- 3人世帯…約30万

思ったより使ってる!

そんな人も多いのではないでしょうか。

実際に自分たちの生活費を把握しましょう。

例:生活費25万

| 項目 | 金額(円) |

|---|---|

| 家賃 | 120,000 |

| 食費 | 40,000 |

| 通信費 | 10,000 |

| 電気・水道・ガス | 10,000 |

| 娯楽・趣味・美容 | 20,000 |

| 車(ガソリン・駐車場) | 30,000 |

| その他 | 20,000 |

| 合計 | 250,000 |

たろさ結構使っているな…

また、子どもがひとりいる3人世帯の平均生活費は30万円とのことです。

自分に合った計画を立てていきましょう。

ステップ2.目標額を決める

生活費をだいたい把握したら

次は目標金額を決めましょう。

ぽんちよさんの著書から引用させていただきました。

毎月の生活費が25万円だった場合は、目標資産は1億円!

完全FIREをするにはやはり1億円が目標額となりました。

ただし、サイドFIREについては半分の5000万円となります。

目標:生活費25万

FIRE:1億円

サイドFIRE:5,000万円

目標:生活費30万

FIRE:1億2,000万円

サイドFIRE:6,000万円

夫婦ふたりの計画シュミレーション【30歳から60歳】

さて、目標金額の設定がすんだら

実際にシュミレーションしてみましょう。

30歳から60歳のため30年間の積み立て期間があります。

今回は年利4%でシュミレーションしてみました。

1%の差でも大きく変わるため

実際には、3%の場合や5%の場合など、様々なシュミレーションをおすすめします!

自分がいくら積み立てればよいのか分かります

シュミレーションから自分の積立額を把握

積み立て期間:30年間

年利:4%

毎月の積立額(目安)まとめ

今回実施した4つのパターンの表です。

| 目標額(円) | 積立額(毎月) |

|---|---|

| 1億2,000万 | 17万3,000円 |

| 1億 | 14万5,000円 |

| 6,000万 | 8万7,000円 |

| 5,000万 | 7万3,000円 |

実際にシュミレーション結果を確認していきましょう。

1.FIRE計画【目標:1億円】

生活費:25万

目標額:1億円

目標年齢:60歳

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

毎月 14万5,000円の積立

2.サイドFIRE計画【目標:5,000万円】

生活費:25万

目標額:5,000万円

目標年齢:60歳

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

毎月 7万3,000円の積立

3人世帯のシュミレーション【30歳から60歳】

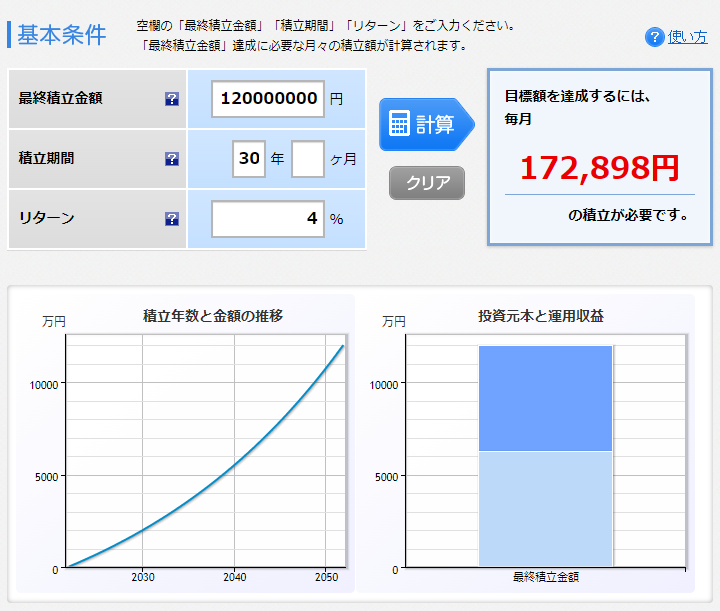

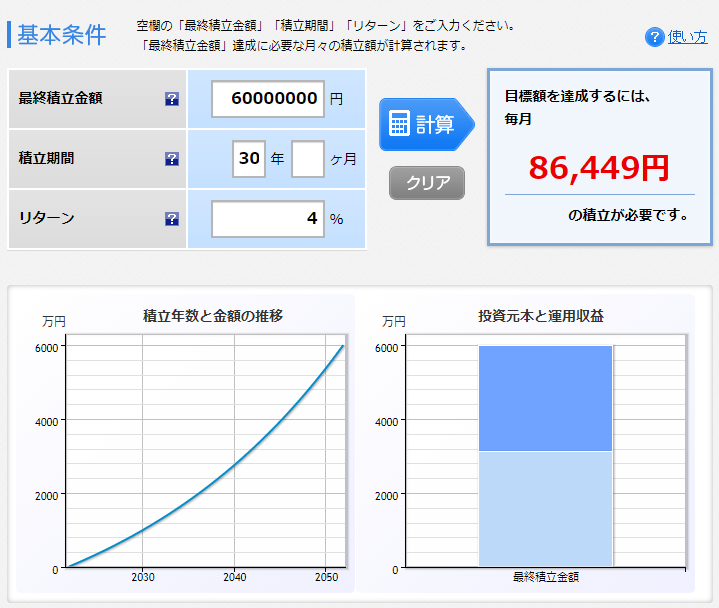

1.FIRE計画【目標:1.2億円】

生活費:30万

目標額:1.2億円

目標年齢:60歳

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

毎月 17万3,000円の積立

2.サイドFIRE計画【目標:6,000万円】

生活費:30万

目標額:6,000万円

目標年齢:60歳

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

毎月 8万7,000円の積立

30歳からFIREのまとめ

シュミレーション結果

| 項目 | 生活費(円) | 目標額(円) | 積立額(毎月) |

|---|---|---|---|

| FIRE | 30万 | 1億2,000万 | 17万3,000円 |

| FIRE | 25万 | 1億 | 14万5,000円 |

| サイドFIRE | 30万 | 6,000万 | 8万7,000円 |

| サイドFIRE | 25万 | 5,000万 | 7万3,000円 |

いかがでしたでしょうか。

FIREを実際にシュミレーションしてみると

かなりイメージしやすくなりましたよね。

あとは計画通りに入金できるかどうか!

みんなで一緒に頑張りましょう!

ではまた!

コメント